����

���İ� Ӣ�İ�

Ӣ�İ�

2020�꺣�d��Ј�(ch��ng)����

2021-202101

�r(ji��)�����

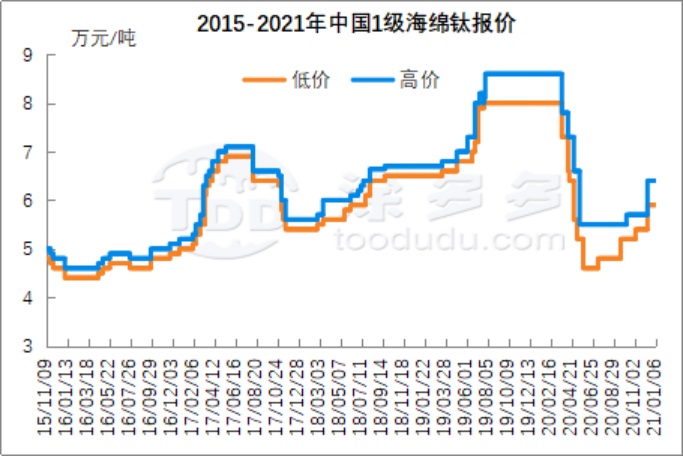

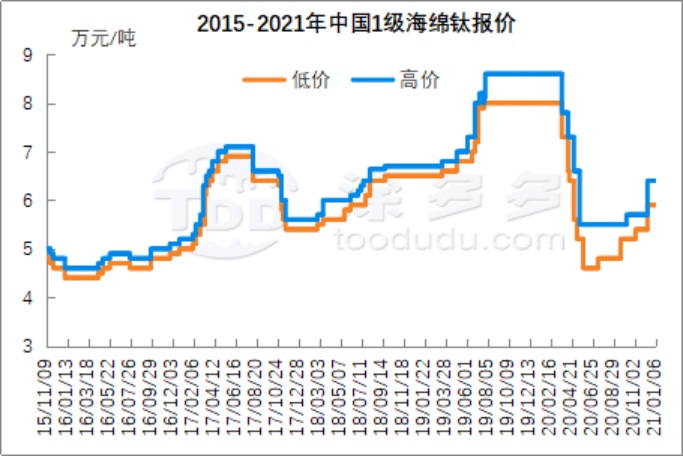

2020���Ї�(gu��)���d⁃r(ji��)��ʵ��q�B(t��i)��(sh��)���Ј�(ch��ng)�r(ji��)���^������w��1.4�f(w��n)Ԫ/��������

�ϰ����»��A�Σ����¹�����Ӱ푣����d��Ј�(ch��ng)�����»����Ј�(ch��ng)����(y��ng)�^(gu��)ʣ���S�ҳ�؛������������2��ĩ�Ј�(ch��ng)�r(ji��)�������Ʉ�(d��ng)����֮ԭ�σr(ji��)���»����S��r(ji��)����m(x��)�»����Ј�(ch��ng)һ��(j��)�e���d⁏���������ɽ�7.8�f(w��n)Ԫ/������5�µ�4.8�f(w��n)Ԫ/�����ң��ɂ�(g��)�����g�r(ji��)���»�40�����Ј�(ch��ng)�r(ji��)���ѽ�(j��ng)��(chu��ng)��4���µͣ�����(g��)�ИI(y��)��̎��̝�p��B(t��i)��6���S���Ј�(ch��ng)��ů���r(ji��)���λ�����β�ُ(g��u)�������࣬���Ј�(ch��ng)����(y��ng)�^(gu��)ʣ���r(ji��)�����ǵ�λ�ǻ���

�°����ϝq�A�Σ�7�����S����I(y��)ȥ��(k��)�漰��������������ԭ�σr(ji��)���ϝq�����d⁃r(ji��)���_(k��i)ʼֹ���ϝq������12��ĩ���S��1��(j��)�e������(b��o)�r(ji��)��6.4�f(w��n)Ԫ/�����Ј�(ch��ng)�r(ji��)���^��λ�ϝq39����

02

�a(ch��n)������

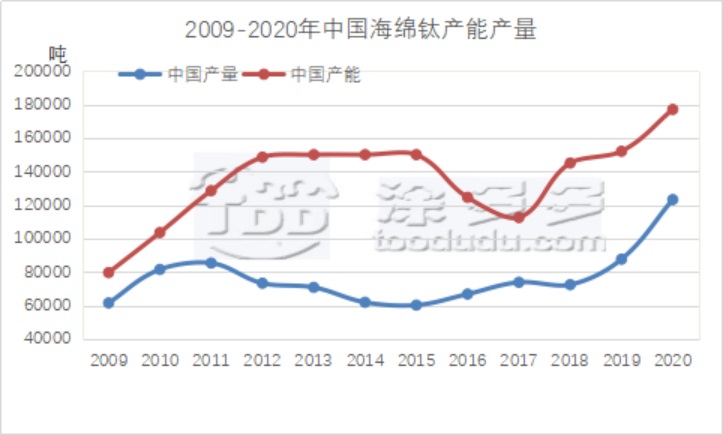

����(j��)Ϳ���y(t��ng)Ӌ(j��)��2020�꺣�da(ch��n)����12.1�f(w��n)����ͬ������38����Ŀǰ�Ј�(ch��ng)�����ڽ��a(ch��n)�ܣ��S���f�a(ch��n)��(f��)�a(ch��n)���®a(ch��n)�ܽ��O(sh��)ጷţ��A(y��)Ӌ(j��)���d�2021��a(ch��n)�����^�m(x��)�S���^��������L(zh��ng)��

2020��a(ch��n)������ǰ����I(y��)�Ĵ���䓡����(y��ng)���_(d��)���p���f(w��n)�������da(ch��n)������ǰ����I(y��)���������ɡ����_(d��)��

03

�M(j��n)���ڷ���

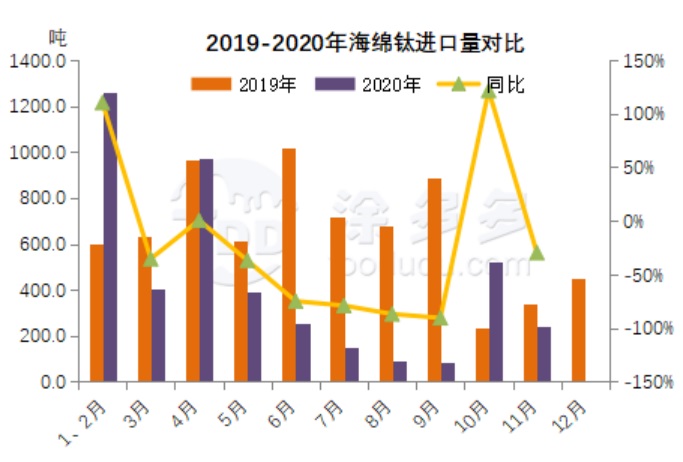

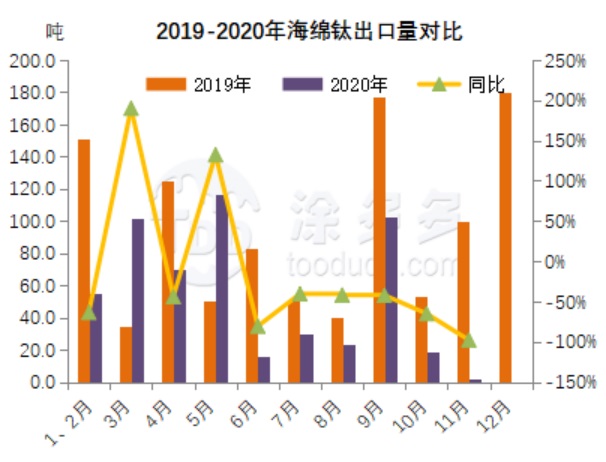

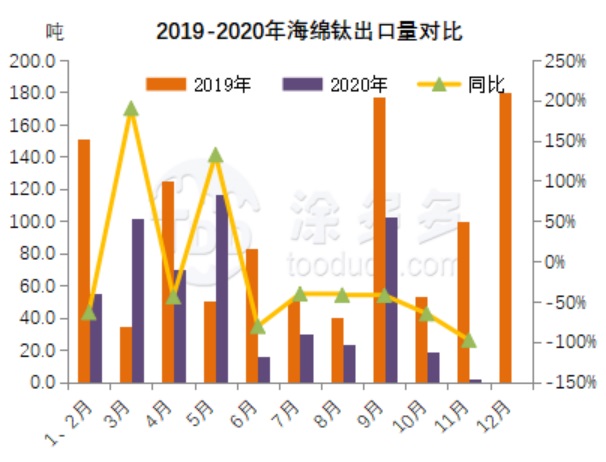

����(j��)���P(gu��n)��(sh��)��(j��)�y(t��ng)Ӌ(j��)��2020��1-11����Ӌ(j��)�M(j��n)��4368.5����ͬ�Ƚ���34.71����

�M(j��n)�ڇ�(gu��)����Ҫ���_��˹̹�������m���ձ���

2020��1-11����Ӌ(j��)����536.2����ͬ�Ƚ���38.06����

���ڵ^(q��)��Ҫ�n��(gu��)���Ї�(gu��)�_(t��i)������䡢���m�ȡ�

04

�����A(y��)�y(c��)

2020��߶��Ј�(ch��ng)�������f���@��܊���Ј�(ch��ng)������ʢ���S��������ƣ�������Ј�(ch��ng)�����^�m(x��)���ӣ����d��Ј�(ch��ng)����Ҳ���^�m(x��)���L(zh��ng);�S����(gu��)��(n��i)����I(y��)�a(ch��n)��ጷţ��Ј�(ch��ng)��(j��ng)��(zh��ng)����Ҳ���^�m(x��)�����S����ԭ�ϳɱ����ӣ��Ј�(ch��ng)�r(ji��)��Ҳ�������^�m(x��)����

- ��һ�(y��)������ƪ

- ��һ�(y��)Gr5⁰���GR4⁰� �����ϰ���